Bảo hiểm Y tế Tự nguyện (hay Bảo hiểm Y tế Hộ gia đình) là hình thức tham gia Bảo hiểm Y tế (BHYT) do Nhà nước tổ chức, dành cho những đối tượng không thuộc nhóm tham gia BHYT bắt buộc (như người lao động trong doanh nghiệp, hưu trí). Mục đích cốt lõi của bảo hiểm y tế tự nguyện là mở rộng phạm vi bao phủ BHYT toàn dân, đảm bảo mọi công dân đều có thể tiếp cận các dịch vụ chăm sóc sức khỏe cơ bản với chi phí thấp, giảm gánh nặng tài chính khi ốm đau. Người tham gia được hưởng các quyền lợi tương tự như BHYT bắt buộc, bao gồm chi trả một phần chi phí khám chữa bệnh tại các cơ sở y tế theo quy định. Việc hiểu rõ mức đóng, tỷ lệ hỗ trợ từ Nhà nước và các quyền lợi đi kèm là chìa khóa để tận dụng tối đa lợi ích của loại hình bảo hiểm này. Bài viết này sẽ phân tích chi tiết quy định về mức đóng, quyền lợi chi trả và quy trình đăng ký tham gia BHYT tự nguyện.

Quy định về Đối tượng và Mức đóng Phí Tham gia

Bảo hiểm Y tế Tự nguyện có các quy định rõ ràng về đối tượng tham gia và mức đóng phí được tính dựa trên số lượng người trong cùng một hộ gia đình.

Đối tượng Tham gia và Nguyên tắc Hộ gia đình

Đối tượng tham gia bảo hiểm y tế tự nguyện là những người không thuộc nhóm bắt buộc, và việc tham gia tuân theo nguyên tắc hộ gia đình.

-

Đối tượng Chính: Là mọi thành viên trong hộ gia đình (trừ những người đã có BHYT bắt buộc, ví dụ: người đang đi làm, người hưu trí, học sinh/sinh viên đã được đóng theo nhóm).

-

Nguyên tắc Tham gia:

-

Theo Hộ khẩu/Tạm trú: Việc tham gia BHYT tự nguyện được tính dựa trên danh sách thành viên đăng ký thường trú hoặc tạm trú.

-

Tham gia Trọn gói: Nếu đã có người tham gia BHYT tự nguyện theo hộ gia đình, các thành viên còn lại (chưa có BHYT) phải tham gia cùng lúc. Quy định này nhằm đảm bảo tính chia sẻ rủi ro trong cộng đồng.

-

-

Thời hạn Đăng ký: Người tham gia có thể chọn đóng phí theo chu kỳ . Đóng phí 12 tháng thường tiện lợi và giảm thủ tục hành chính.

Mức đóng Phí và Chính sách Giảm trừ của Nhà nước

Mức đóng phí của bảo hiểm y tế tự nguyện được tính theo công thức và có sự hỗ trợ đáng kể từ Nhà nước.

-

Mức đóng Cơ bản: Mức đóng hàng tháng bằng mức lương cơ sở (do Nhà nước quy định theo từng thời kỳ).

-

Chính sách Giảm trừ (Hỗ trợ từ Nhà nước): Nhà nước có chính sách giảm trừ đáng kể cho các thành viên từ người thứ hai trở đi trong cùng một hộ gia đình tham gia liên tục.

-

Người thứ nhất: Đóng phí quy định.

-

Người thứ hai: Đóng mức đóng của người thứ nhất.

-

Người thứ ba: Đóng mức đóng của người thứ nhất.

-

Người thứ tư: Đóng mức đóng của người thứ nhất.

-

Người thứ năm trở đi: Đóng mức đóng của người thứ nhất.

-

-

Kinh nghiệm: Việc tham gia BHYT tự nguyện càng nhiều thành viên trong gia đình cùng lúc, tổng chi phí tính trên đầu người sẽ càng rẻ.

Quyền lợi Khám chữa bệnh và Mức Hưởng Chi trả

Bảo hiểm Y tế Tự nguyện mang lại các quyền lợi chi trả tương tự BHYT bắt buộc, giúp giảm thiểu đáng kể chi phí y tế.

Quyền lợi Khám chữa bệnh và Tuyến Điều trị

Người tham gia bảo hiểm y tế tự nguyện được hưởng đầy đủ các quyền lợi khám chữa bệnh theo Luật BHYT hiện hành.

-

Phạm vi Chi trả: Chi trả cho các chi phí khám bệnh, điều trị nội trú, ngoại trú, phẫu thuật, thuốc men, vật tư y tế, và các dịch vụ kỹ thuật cao được quy định trong danh mục BHYT.

-

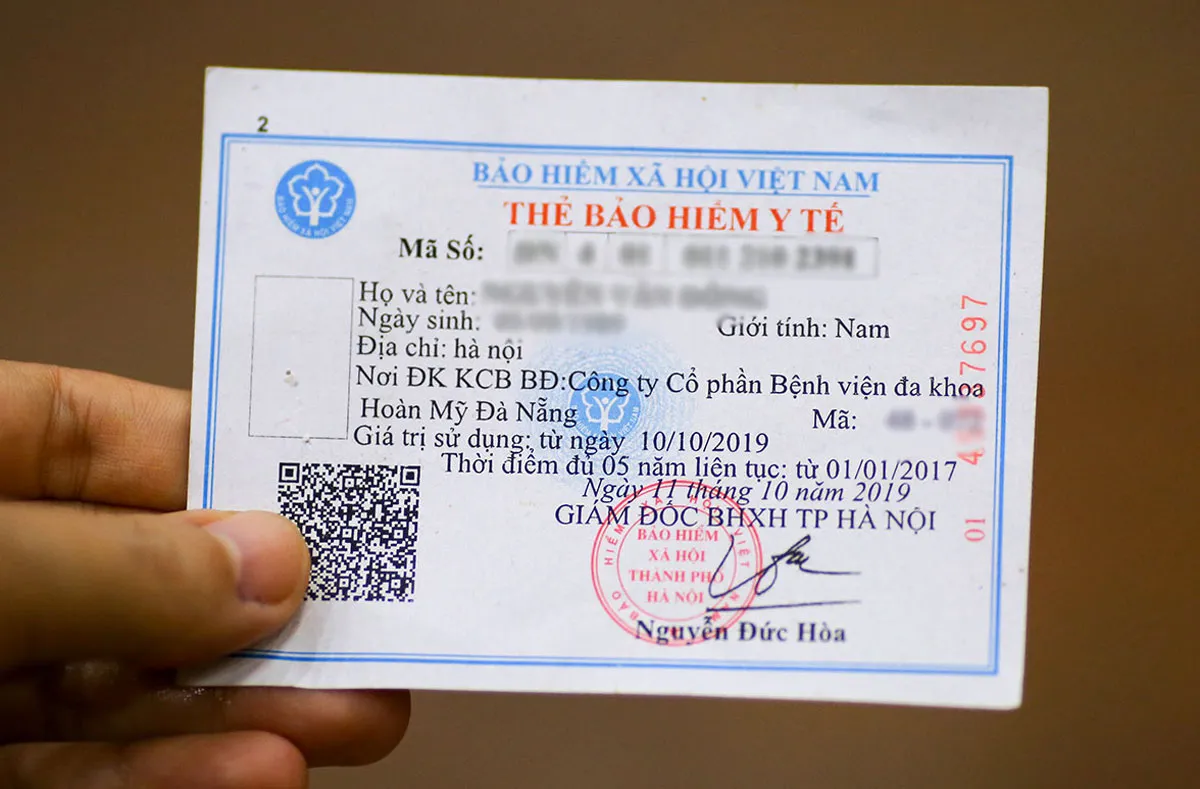

Tuyến Điều trị Ban đầu: Người tham gia đăng ký khám chữa bệnh ban đầu tại một cơ sở y tế (Bệnh viện tuyến huyện, Bệnh viện đa khoa khu vực hoặc Trạm y tế xã/phường). Để được hưởng quyền lợi tối đa, người bệnh cần đến khám chữa bệnh đúng nơi đăng ký ban đầu hoặc có Giấy chuyển tuyến hợp lệ.

-

Mức Hưởng Chi trả (Khi đúng tuyến):

-

Tùy thuộc vào đối tượng, mức hưởng thường là chi phí khám chữa bệnh (đối với người tham gia bình thường).

-

đối với một số đối tượng đặc biệt (người có công, trẻ em dưới 6 tuổi).

-

-

Kinh nghiệm: Luôn mang theo Thẻ BHYT và Giấy tờ tùy thân có ảnh khi đi khám để được hưởng quyền lợi.

Quyền lợi Khi Khám chữa bệnh Trái tuyến và Bệnh viện Tuyến trên

Quy tắc chi trả sẽ thay đổi khi người tham gia khám chữa bệnh trái tuyến hoặc tại các bệnh viện tuyến trên.

-

Tự đi khám Trái tuyến: Nếu tự ý đi khám tại cơ sở y tế không phải nơi đăng ký ban đầu (không có Giấy chuyển tuyến), mức hưởng chi trả sẽ giảm đáng kể:

-

chi phí điều trị nội trú tại bệnh viện tuyến Trung ương.

-

chi phí điều trị nội trú tại bệnh viện tuyến tỉnh.

-

chi phí khám chữa bệnh tại bệnh viện tuyến huyện.

-

-

Thủ tục chuyển tuyến: Để được hưởng quyền lợi tối đa khi điều trị tại bệnh viện tuyến trên, người bệnh phải được cơ sở y tế ban đầu cấp Giấy chuyển tuyến hợp lệ.

-

Quyền lợi đặc biệt: Người tham gia BHYT liên tục từ 5 năm trở lên và có số tiền đồng chi trả vượt quá lương cơ sở sẽ được hưởng chi phí khám chữa bệnh trong phạm vi BHYT.

Kết luận:

Bảo hiểm Y tế Tự nguyện là lưới an sinh quan trọng của Nhà nước, giúp mọi công dân tiếp cận dịch vụ y tế với chi phí thấp, đặc biệt nhờ chính sách giảm trừ phí cho các thành viên trong hộ gia đình. Để tận dụng tối đa quyền lợi, bạn cần tham gia liên tục và khám chữa bệnh đúng tuyến (hoặc có giấy chuyển tuyến) để được hưởng mức chi trả . Bạn đã xác định tổng số thành viên trong hộ gia đình mình đủ điều kiện tham gia để tính toán mức phí giảm trừ ưu đãi nhất chưa?