Bảo hiểm xe máy bắt buộc, hay chính xác hơn là Bảo hiểm Trách nhiệm Dân sự (TNDS) của Chủ xe cơ giới, là loại hình bảo hiểm duy nhất mà mọi chủ sở hữu xe máy tại Việt Nam phải tham gia theo quy định của pháp luật (Nghị định 03/2021/NĐ-CP và các văn bản liên quan). Mục đích cốt lõi của bảo hiểm xe máy bắt buộc không phải là bảo hiểm cho chính chiếc xe máy của bạn mà là bảo vệ nạn nhân của các vụ tai nạn giao thông do bạn gây ra. Khi xảy ra tai nạn, công ty bảo hiểm sẽ chi trả một khoản tiền bồi thường thay cho chủ xe cho những thiệt hại về người và tài sản mà xe gây ra cho bên thứ ba. Việc không tham gia hoặc không mang theo Giấy chứng nhận bảo hiểm TNDS khi tham gia giao thông sẽ bị xử phạt hành chính theo quy định. Bài viết này sẽ phân tích rõ quyền lợi bồi thường theo quy định Nhà nước, mức phí cố định và những lưu ý quan trọng để đảm bảo quyền lợi khi xảy ra sự cố.

Quy định Pháp lý và Mức Phí Cố định của Bảo hiểm TNDS

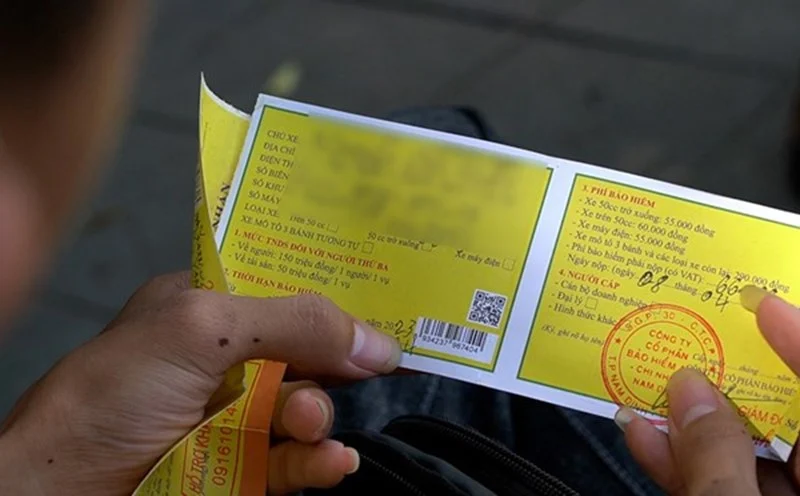

Bảo hiểm xe máy bắt buộc có các quy định về phí và trách nhiệm bồi thường được Nhà nước thống nhất, không phụ thuộc vào công ty bảo hiểm.

Bản chất Pháp lý và Mục đích Bảo vệ

Bản chất của bảo hiểm xe máy bắt buộc là bảo hiểm trách nhiệm của chủ xe đối với bên thứ ba, nhằm đảm bảo an sinh xã hội.

-

Tên gọi Chính thức: Bảo hiểm Trách nhiệm Dân sự của Chủ xe cơ giới.

-

Tính Bắt buộc: Đây là quy định bắt buộc theo Luật Giao thông đường bộ và các Nghị định liên quan. Mọi xe mô tô hai bánh, ba bánh, xe gắn máy và các loại xe tương tự đều phải tham gia.

-

Mục đích: Đảm bảo rằng nạn nhân của các vụ tai nạn giao thông sẽ được bồi thường một cách kịp thời và công bằng, giúp người gây tai nạn giảm bớt gánh nặng tài chính phải chịu trách nhiệm. Công ty bảo hiểm sẽ đứng ra chi trả thay cho chủ xe (trong phạm vi mức trách nhiệm).

-

Thời hạn Hiệu lực: Thường là $\mathbf{1 \text{ năm}}$. Chủ xe phải mua lại trước khi giấy chứng nhận hết hiệu lực.

-

Lưu ý Về Xử phạt: Lái xe không có hoặc không mang theo Giấy chứng nhận bảo hiểm TNDS còn hiệu lực sẽ bị phạt tiền theo Nghị định 100/2019/NĐ-CP.

Mức Phí Quy định và Công thức Tính Phí

Khác với bảo hiểm tự nguyện, mức phí của bảo hiểm xe máy bắt buộc được Bộ Tài chính quy định thống nhất trên toàn quốc.

-

Mức phí Chung:

-

Xe máy dưới $50 \text{ cc}$ (bao gồm xe đạp điện): $\mathbf{55.000 \text{ VNĐ}} \text{ (chưa bao gồm VAT)}$

-

Xe máy trên $50 \text{ cc}$: $\mathbf{66.000 \text{ VNĐ}} \text{ (chưa bao gồm VAT)}$

-

-

Tính Phí VAT: Nếu cộng thêm thuế giá trị gia tăng ($10\% \text{ VAT}$), mức phí thực tế sẽ là:

-

Xe dưới $50 \text{ cc}$: $\mathbf{60.500 \text{ VNĐ}}$

-

Xe trên $50 \text{ cc}$: $\mathbf{72.600 \text{ VNĐ}}$

-

-

Không Có Sự Khác biệt về Phí: Mức phí này là đồng nhất giữa tất cả các công ty bảo hiểm (Bảo Việt, PTI, PVI, MIC…). Công ty bảo hiểm không được tự ý tăng hoặc giảm mức phí này.

Quyền lợi Bồi thường và Giới hạn Trách nhiệm

Quyền lợi bồi thường là phần quan trọng nhất của bảo hiểm xe máy bắt buộc, quyết định số tiền tối đa mà công ty bảo hiểm sẽ chi trả cho nạn nhân.

Giới hạn Trách nhiệm Bồi thường Quy định

Mức chi trả tối đa cho các thiệt hại về người và tài sản đã được Nhà nước quy định rõ ràng trong Nghị định 03/2021/NĐ-CP.

-

Thiệt hại về Người:

-

Mức bồi thường tối đa là $\mathbf{150 \text{ triệu VNĐ}/\text{người}/\text{vụ tai nạn}}$. Khoản này chi trả cho chi phí điều trị, chăm sóc, phục hồi sức khỏe, và bồi thường tổn thất về tính mạng.

-

-

Thiệt hại về Tài sản:

-

Mức bồi thường tối đa là $\mathbf{50 \text{ triệu VNĐ}/\text{vụ tai nạn}}$. Khoản này chi trả cho chi phí sửa chữa hoặc bồi thường thiệt hại thực tế đối với tài sản của bên thứ ba (ví dụ: chi phí sửa chữa xe máy, ô tô, hoặc tài sản khác của nạn nhân).

-

-

Cơ chế Chi trả: Công ty bảo hiểm sẽ chi trả trực tiếp cho nạn nhân (bên thứ ba) hoặc người thừa kế hợp pháp của họ, chứ không chi trả cho chủ xe gây tai nạn.

Thủ tục Yêu cầu Bồi thường và Các Trường hợp Loại trừ

Để được bồi thường, chủ xe cần tuân thủ thủ tục và nắm rõ các trường hợp công ty bảo hiểm không chi trả.

-

Thủ tục Cần thiết Khi Xảy ra Tai nạn:

-

Thông báo: Chủ xe phải thông báo ngay lập tức cho công ty bảo hiểm (qua hotline) và cơ quan công an nơi gần nhất.

-

Giữ nguyên Hiện trường: Giữ nguyên hiện trường và cung cấp đầy đủ hồ sơ (Giấy chứng nhận bảo hiểm, Giấy phép lái xe, Đăng ký xe).

-

Hồ sơ Yêu cầu: Cung cấp hồ sơ về thiệt hại (Biên bản công an, Giấy tờ y tế/sửa chữa tài sản).

-

-

Các Trường hợp Loại trừ Bồi thường Cốt lõi: Công ty bảo hiểm sẽ không chi trả khi:

-

Chủ xe cố ý gây thiệt hại.

-

Lái xe không có Giấy phép lái xe (GPLX) hoặc GPLX không phù hợp với loại xe (ví dụ: xe trên $50 \text{ cc}$ nhưng không có bằng A1).

-

Thiệt hại chiến tranh, khủng bố, động đất.

-

Thiệt hại tài sản bị mất cắp, bị cướp trong tai nạn.

-

Kết luận:

Bảo hiểm xe máy bắt buộc là một yêu cầu pháp lý có mức phí cố định (khoảng $\mathbf{72.600 \text{ VNĐ}/\text{năm}}$) và giới hạn trách nhiệm rõ ràng ($\mathbf{150 \text{ triệu cho người}, 50 \text{ triệu cho tài sản}}$). Mục đích cốt lõi là bảo vệ nạn nhân của tai nạn giao thông, giúp bạn thực hiện trách nhiệm dân sự. Để đảm bảo quyền lợi bồi thường, bạn cần luôn mang theo Giấy chứng nhận bảo hiểm và thông báo ngay cho công ty bảo hiểm và công an khi xảy ra tai nạn. Bạn đã kiểm tra ngày hết hạn của Giấy chứng nhận bảo hiểm TNDS xe máy của mình chưa?